衢州市飞盛化工有限公司

衢州市飞盛化工有限公司国内新能源汽车首次应用HFO-1234yf,汽车制冷剂行业或将新变革

411目前汽车空调制冷剂主要以第三代制冷剂HFC(氢氟碳化物)的R134a应用最为广泛,与国内市场还在广泛使用的第三代制冷剂相比,作为第四代制冷剂的HFO-1234yf具...

查看全文全站搜索

氟化工市场博弈拉锯 制冷剂价格有待观望

2023.7.28-8.3

氟化工行情解读

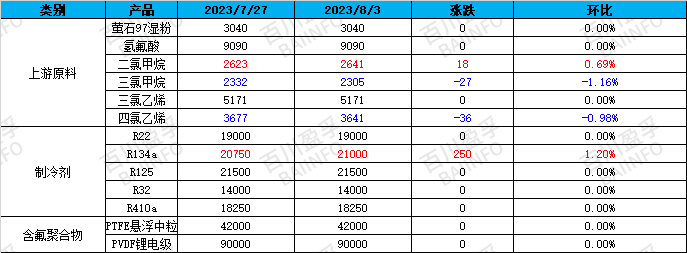

一、价格涨跌对比(单位:元/吨)

二、市场盘点

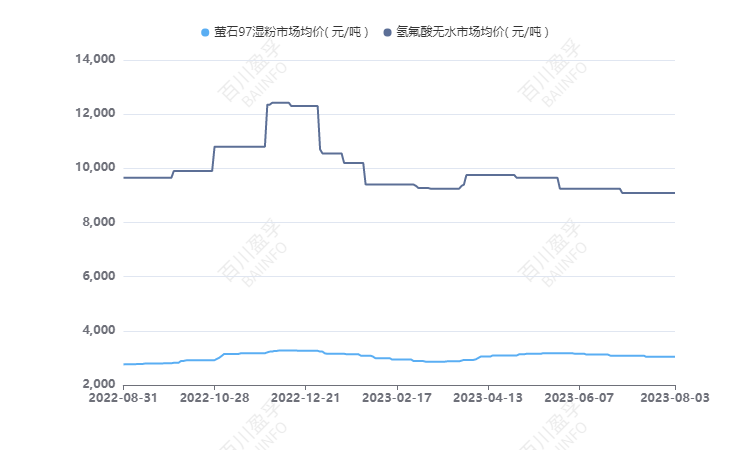

萤石

市场盘点

本周(2023.7.28-2023.8.3)萤石市场价格僵持维稳,场内情绪差异较前期有所增加,多数企业仍在观望。截至8月3日,当前华北市场97%湿粉主流市场价格参考2950-3100元/吨,华中市场参考2950-3100元/吨,华东市场参考3000-3150元/吨,实单价格视交付方式、运输距离与品质的不同,各家有一定商谈空间。本周国内萤石市场价格暂时维稳,受气候影响南方地区供应小幅恢复。下游产品价格月初走势偏弱,行业内部虽有回暖信号,但实际表现仍有待观望,近期开工低迷情况难改。总的来说本周萤石上下游观望情绪较为浓重,拿货仍以按需为主,供需表现呈现供应略紧局面。

无水氟化氢

市场盘点

本周(2023.07.28-2023.08.03)氢氟酸市场横盘整理;截止发稿:市场均价在9090元/吨。据百川盈孚数据统计(8月3日),华北地区新单商谈价格在9050-9200元/吨,华中地区主要厂家价格在9000-9200元/吨,华东地区主要厂家价格在8900-9200元/吨。原料萤石大稳小动,部分地区有回涨信号,但实际涨幅未落实,硫酸受供应端偏紧影响,价格连续上行,成本面压力仍存;近期需求不佳致使部分企业成本倒挂,利润空间压缩,部分装置停车待市或维持单线生产,接单情况疲软,听闻本月有新增产能入市,供应端有增加预期,部分企业有累库现象,局部地区企业开工负荷偏低,外贸订单亦无明显放量,下游制冷剂生产淡季,工厂检修或降负计划增多,刚需补货为主,采购情况偏弱,价格在成本线附近徘徊,整体行情利空为主。

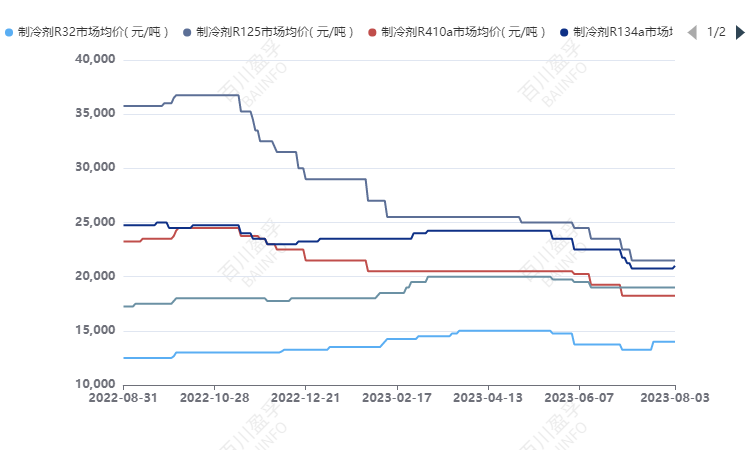

制冷剂

市场盘点

本周国内制冷剂R22制冷剂市场高位持稳,原料端氢氟酸新月定价稳定,三氯甲烷价格周内稳中下行,成本面支撑弱势;近期多地暴雨频发,天气原因影响下制冷剂需求一般,售后需求同样受到掣肘,贸易商观望心态浓厚,采购情绪不佳,按单拿货为主,厂家按照配额计划生产,挺价心态仍存,多交付长约订单出货,空调厂家增量有限,积极清库为主,场内业者观望心态偏强,供需博弈下企业报盘暂维持平稳。截至目前,华东市场主流成交价格在18500-19500元/吨。

本周国内制冷剂R134a市场稳中向好,供应端紧张局面延续,实际成交略有上浮;氢氟酸新月定价稳定,价格横盘整理,三氯乙烯厂家检修较多,行情坚挺,成本面支撑维稳;主流制冷剂厂家检修或降负情况仍存,普遍反馈库存紧张,企业接单谨慎,多交付前期订单为主,供应面利好消息盘踞;但贸易商环节购销仍谨慎,汽车行业等无明显提振,消化涨幅为主。截至目前,华东市场主流成交价格在20750-21250元/吨,个别成交差异存在。

R125制冷剂

本周国内制冷剂R125市场偏弱运行,原料端氢氟酸厂家交付月度订单,价格重心偏弱,四氯乙烯市场弱稳运行,厂家竞价出货,成本面支撑弱势;市场实单交投清淡,刚需跟仓为主,个别企业有检修计划,整体市场供应相对稳定,厂家持续去库中,但让利走货效果不及预期,下游拿货仍刚需为主;内贸市场无明显利好,市场交投清淡,外贸新单增量也不明显,供需博弈局面还将延续。截至目前,华东市场主流成交价格在21000-22000元/吨,成交差异存在。

R32制冷剂

本周国内制冷剂R32市场重心持稳,原料端氢氟酸厂家交付月度订单,价格横盘整理,二氯甲烷市场周内价格回弹,厂家报盘普遍探涨,成本面支撑小幅走高;受近期厂家检修计划影响,供应面略显紧张,部分利好市场,但需求端尚未有明显好转,新单增量有限,厂家多交付长约订单为主,下游观望情绪较浓。截至目前,华东市场主流成交价格在13500-14500元/吨,个别成交差异存在。

R410a制冷剂

本周国内制冷剂R410a市场重心暂稳,混配原料R125、R32成交稳定,观望情绪浓厚,氢氟酸厂家新月定价维稳,执行月度订单为主,整体成本面支撑一般;需求面下游空调企业新单增量有限,受多地降雨气候影响,售后需求缩紧,厂家长约单走货为主,实单交投偏淡稳,供需博弈仍存。截至目前,华东市场主流成交价格在18000-18500元/吨。

含氟聚合物

市场盘点

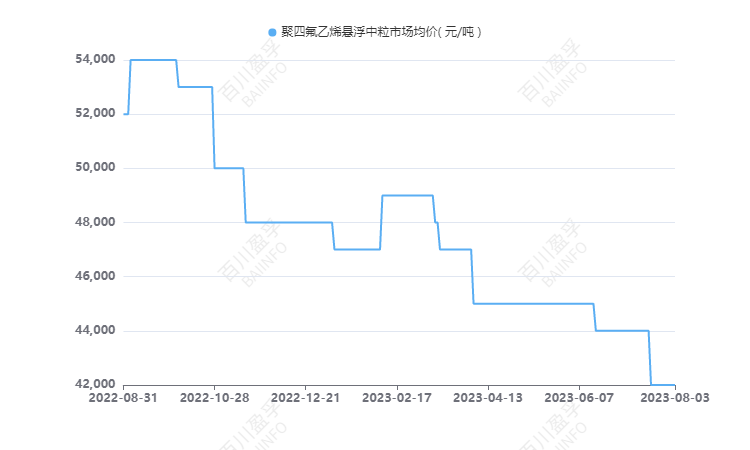

PTFE

本周聚四氟乙烯市场价格维稳运行,周内原料价格僵持,三氯甲烷报盘稳中回落,R22受配额心态影响价格维持坚挺,氢氟酸执行月度订单为主,成本端支撑偏弱,厂家利润空间维持现状,保持低频出货节奏,下游采购情绪谨慎,供过于求矛盾持续存在,短期内供应面没有太大波澜。下游进入淡季后整体市场交投冷清,部分企业检修或降负运行,平稳走货消耗库存为主,供需博弈局面仍在延续,市场交投重心低位。截止目前(2023年8月3日),市场主流报价区间:悬浮中粒主流报价4.1-4.8万元/吨,悬浮细粉主流报价区间4.5-4.8万元/吨,分散树脂主流报价区间集中在4.3-4.8万元/吨,乳液主流意向报价区间集中在3.0-3.2万元/吨,实单成交低位。

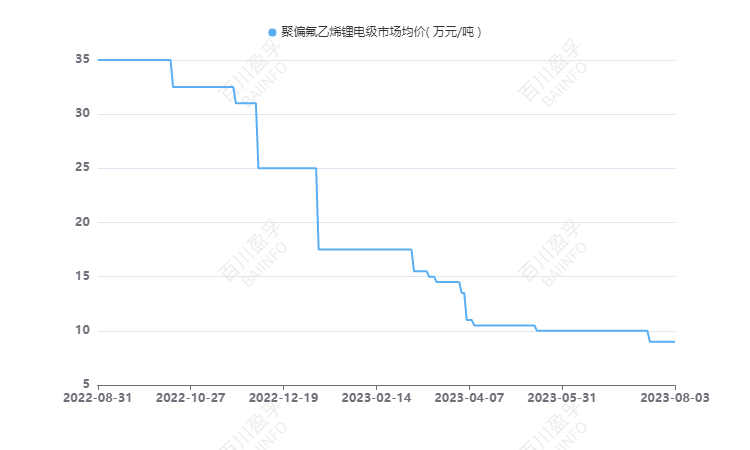

PVDF

本周聚偏氟乙烯市场持续弱势,近日出货情况有所好转,年内产能释放放缓,部分新增项目延迟,受国内产量提升以及下游恢复缓慢影响,市场竞争激烈,导致对pvdf市场需求出现错配,前期企业库存高位之下,市场价格竞争激烈,各类产品或将陆续跌至底部。主要原材料制冷剂R142b市场价格重心低位,下游采购偏弱,买卖双方仍在持续博弈,成本面支撑弱势;当前光伏市场主流报价为10.0万元/吨左右,涂料市场主流报价为6.5-7.5万元/吨,粒料市场主流报价为10.0-11.0万元/吨,国产货源价格回落为主,部分市场实际成交低位。

三、上下游动态

氯化物目前山东地区二氯甲烷报盘价格主要在2500-2590元/吨,江浙地区价格主要厂家在2430-3050元/吨,西南地区价格参考2600-2800元/吨;目前山东地区三氯甲烷报盘价格在2000元/吨左右,江浙地区主要厂家价格在2200-2500元/吨,西南地区价格参考2500-2850元/吨;三氯乙烯山东地区价格在5000-5300元/吨之间,西南地区价格随行就市,价格在5000-5300元/吨左右,内蒙地区价格在5100-5200元/吨之间;四氯乙烯山东地区报价主要在3600元/吨左右,西北、西南市场价格随行就市,在3600元/吨左右,华东地区价格在3640-3700元/吨不等。

液氯

本周(2023.7.28-2023.8.3)液氯市场价格上涨,厂家出货压力不大。截止到本周四,国内液氯市场均价207元/吨,较上周四均价上涨86元/吨,涨幅71.07%。本周山东地区市场供需两端均有利好支撑,液氯价格上调100元/吨。华中河南地区受山东地区带动,本周液氯价格上调50元/吨。华东江西、安徽、西北内蒙古地区液氯供应量不多,本周液氯价格上调50-200元/吨。

硫酸本周(2023.7.28-2023.8.3)硫酸市场呈上涨态势,需求面利好持续。截止到本周四,98%酸市场均价127元/吨,较上周同期均价上涨13元/吨,涨幅11.40%。周内全国范围内,除河北、山西、河南、山东地区稳价外,其余地区酸价均有上涨。秋季肥市场利好延续,下游磷肥开工及价格都向上,磷酸一铵开工率56.36%,较上周52.76%,上涨3.60%,磷酸二铵开工率仍在7成附近。55%一铵市场均价2651元/吨,较上周四2500元/吨上调151元/吨。二铵市场均价3289元/吨,较上周四3232元/吨上涨57元/吨。钛白粉、磷酸氢钙等行情也呈稳中向好态势。需求端利好充分,推动酸价不断向上。本周甘肃地区有大厂退出检修,巴蒙一带有酸企进入检修,全国范围内酸企库存普遍无压力,供应面平稳运行。

四、后市展望

当前原材料市场涨跌不一,萤石部分地区虽有回涨趋势,但具体成交仍未落实,氢氟酸本月定价暂稳,月内听闻有新增产能入市产出,供应面预期增量,短线价格上涨困难,R22制冷剂配额消耗快于预期,因此供应进一步收紧,后市厂家挺价为主;R134a制冷剂工厂检修、降负生产增多,暂停接单现象普遍,短期供求关系扭转或将拉动厂家挺涨心态,但实际涨幅有待消化,其余产品预计盘整运行,仍待需求面提振。

目前汽车空调制冷剂主要以第三代制冷剂HFC(氢氟碳化物)的R134a应用最为广泛,与国内市场还在广泛使用的第三代制冷剂相比,作为第四代制冷剂的HFO-1234yf具...

查看全文

R-410A是由R32和125的两种混合制冷剂(拟似共沸)作为当今广泛使用的中高温制冷剂,主要应用于家用空调、中小型商用空调(中小型单元式空调、户式中央空调、多联机)、移动空调、除湿机、冷冻式干燥器、船用制冷设备、工业制冷等制冷设备。

查看全文

R22制冷剂,别名 R-22、二氟一氯甲烷、氟利昂22、F-22、冷媒HCFC-22。 R22制冷剂用于往复式压缩机,使用于家用空调、中央空调、移动空调、热泵热水器、除湿机、冷干机、冷库、食品冷冻设备、船用制冷设备、工业制冷、商业制冷,冷水机、冷冻冷凝机组、超市陈列展示柜等制冷设备等;R22也大量用作聚四氟乙烯树脂的原料和气体灭火剂R1211的中间体,以及用于聚合物(塑料)物理发泡剂。还可用来作杀虫剂和喷漆的气雾喷射剂,是生产各种含氟高分子化合物的基本原料。

查看全文

完全不破坏臭氧层,是当前世界绝大多数国家认可并推荐使用的环保制冷剂,也是目前主流的环保制冷剂。R22冷媒、R410A冷媒、5261R-134a冷媒、R290冷媒等都是空调制冷剂的型号,这些制冷剂相比,R410A不含氯,是无色气体,不会破坏地球的臭氧层,更加环保。以上内容就是关于制冷剂型号的详细介绍,除以上型号外,还有很多其他的型号,目前最多用的就是R22和R410A。

查看全文

您好!请登录