衢州市飞盛化工有限公司

衢州市飞盛化工有限公司国内外制冷剂品牌大盘点

394国内品牌制冷剂介绍,巨化制冷剂,科慕制冷剂,杜邦制冷剂,霍尼韦尔制冷剂,金冷制冷剂,东岳制冷剂

查看全文搜索产品搜索文章

制冷剂,这是一个更新换代确定性极强的行业。

由于氟制冷剂破坏臭氧层,此前一代已被全部淘汰,二代正在淘汰中。迭代到三代后,终于不再破坏臭氧层,但温室效应潜能值(GWP)较高。

根据《蒙特利尔协定书》(致力于保护臭氧层的国际协定),我国三代制冷剂产销量以2020-2022 年平均值为基准,2024 年冻结,之后开始强制缩减。

解释一下,就是说2024年之后,将按照2020-2022年各企业市占率,分配生产配额。正因如此,此前几年,三代产能疯狂扩张。企业都想卡在结点之前,拿到更多生产配额。

现如今,2022年马上翻篇,三代制冷剂配额之争也已接近尾声。那么,经过几年非理性扩张后,三代氟制冷剂行业如何了?

公司层面,头部企业巨化股份(600160)、三美股份(603379)在这场配额之战中,又取得了怎样的成绩?三代进入淘汰阶段后,又将对两大龙头产生怎样的影响?

一、产能过剩,闲置成宿命

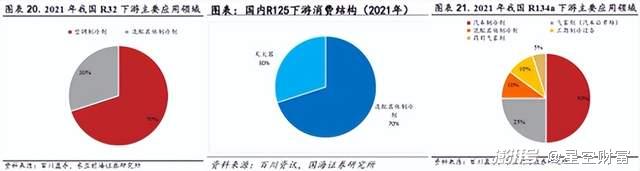

先说明下,第三代氟制冷剂,指的是一大品类——氢氟烃类(HFCs)。其代表产品主要有三种:R32、R125、R134a。

其中,R32主要用于空调制冷剂,R125主要用于混配其他制冷剂,R134a主要面向汽车市场。

经过此前几年的扩产后,截至2022年9月,R32、R125、R134a产能,已分别高达50.2万吨、34.2万吨、33.5万吨(数据来源:东亚前海证券)。

什么概念呢?

2021年,国内R32、R125、R134a产量,分别为24.4万吨、15.7万吨、15.1万吨(数据来源:华安证券)。按此推算,今年三大主流产品,整体产能利用率大概只有45%左右。

而产量还不等于销量。

过去这一年,在只利用了45%产能的情况下,R32、R125、R134a库存量还在显著增加。尤其是主要面向空调市场的R32,库存量从3000吨不到,增至8000吨上下,翻了两倍多。

诚然,随着2022年结束,产能扩张已经告一段落。但过去几年的非理性扩张,已给这个行业埋下了不小的隐患。

第一,短期内,失去了涨价基础。

库存消化压力,叠加近乎于需求二倍的产能,导致在不考虑外力影响(比如行业限电限产)的情况下,三代氟制冷剂几乎没有涨价的支撑。

虽然2024年后,行业将被限产,届时产量或将与需求量匹配。但在此之前,也就是说至少接下来一年,行业供求格局都不太可能有太大改变。

第二,长期来看,必将承受产能闲置损失。

2024年冻结的产销量基本是以行业需求为限(冻结基准线是2020-2022三年均值+二代基线*65%)。这就意味着,当前疯狂扩建的产能,或将有半数闲置。且随着额度削减,闲置产能将越来越多。

长远来看,这对于个中企业而言,都将是不小的损失。

二、配额之战,没有赢家

某种程度讲,配额战没有赢家。只是有人输的少,有人损失大。

1►三美股份,配额战败

对标巨化股份,三美股份无疑是那个损失更大的。

过去三年,巨化股份制冷剂平均年销量约为29.15万吨,三美股份约为13.44万吨,约占巨化46%。参考这个数据,三美股份的生产配额,或也就只有巨化的46%。

来源:公开数据

而与此同时,产能维度,截至2021年末,巨化股份R32、R134a、R125三大主流产品,年产能合计约25万吨。而三美股份合计约15.7万吨,约占巨化63%。

来源:华安证券

综合以上两组数据来看,三美股份生产配额还不到巨化股份一半,产能却已达巨化63%。

这也就意味着,三美股份不仅业务规模小,而且产能利用率低,预计将承担的闲置损失比例也更高。

2►巨化股份,虽胜尤险

总体来说,在配额之战中,巨化股份更胜一筹。但巨化股份胜也有胜的风险。

巨化股份的不败之地,基本是建立在R32基础上的。

具体来看,三大主要产品中,巨化股份R134a、R125的产能规模,与三美股份基本不相上下。但在R32品类上,三美股份年产能只有4万吨,而巨化股份高达13万吨。

只是,R32规模虽大,但竞争格局最差。

【供给端】:过去几年,制冷剂产能都有不同幅度的增加。其中,R125产能同比2018年增长了32%。而R32产能,同比2018年增长了86%。

【需求端】:R32下游70%面向空调市场,而空调行业又是一个相当成熟的、增长极其缓慢的市场。比起主要面向汽车市场的R134a来讲,2022年上半年,乘用车产量同比上涨5.98%,而空调产量仅同比上涨1.1%。

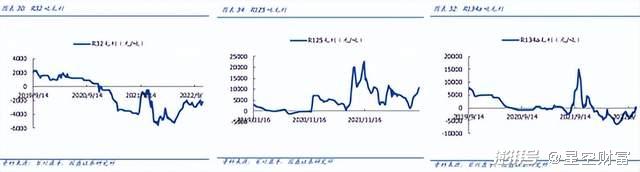

在这种供求关系下,R32成本价格严重倒挂。近两年毛利基本都在盈亏平衡线以下。

也正因此,R32库存已经翻了两倍多。在消化库存这个层面,R32的压力也要更大。

三、真正的未来,比拼的是技术

2022年,将是我国三代制冷剂茁壮成长的最后一年。这种确定性的前景,促使行业经历了一段非理性发展,企业一边亏损一边扩产。

对企业而言,扩产是为了抢夺生产配额。但在限产的必然趋势下,新建产能的宿命,也只能是闲置、拆除。反过来,损失还是企业自己承担。

从市场规模以及产能利用率的角度来看,配额之战中,巨化股份完胜三美股份。不过,巨化股份拥有最大的优势,往往也拥有最大的风险。

未来配额管制后,即便有一天,制冷剂实际需求大于限制产量,导致产品价格上涨。但对比三大类产品来讲,库存压力最大、需求增长最慢的R32,恐怕也是获利最弱的那个。

在注定消亡的产业中找寻前景,从来都不是一个聪明的选择。四代制冷剂终将取三代而代之,只是当前技术储备尚不成熟。

或许真正的未来,比拼的还是技术。

R32制冷剂属于氢氟烃类,化学名称为二氟甲烷,R32制冷剂的臭氧层破坏潜能值(ODP)跟R410A一样都为0,而R32的全球变暖系数值(GWP)仅为675,远远低于R410A

查看全文

R290制冷剂,即丙烷,易燃易爆。是一种可以从液化气中直接获得的天然碳氢制冷剂。与氟利昂这种人工合成制冷剂相比,天然工质R290的分子中不含有氯原子,因而ODP值为零,对臭氧层不具有破坏作用。此外,与同样对臭氧层无破坏作用的HFC物质相比,R290的GWP值接近0,对温室效应没有影响。

查看全文

您好!请登录